इस लेख में आप पढ़ेंगे : क्या है क्रिप्टो करेंसी (cryptocurrency)? क्या यह मुद्रा का भविष्य है? – UPSC

उच्च सार्वजनिक मांग के कारण हाल के दिनों में डिजिटल मुद्राओं के विषय में एक बढ़ी हुई रुचि देखी गई है, जो निजी/विकेंद्रीकृत डिजिटल मुद्राओं (जैसे बिटकॉइन, डॉगकोइन) की बढ़ती लोकप्रियता में प्रकट हुई है। इस विकास का अध्ययन करने से पहले, हमें क्रिप्टोकरंसी (cryptocurrency) के अर्थ को समझने की जरूरत है।

दरअसल, क्रिप्टो करेंसी (cryptocurrency) मुद्रा का कोई भी ऐसा रूप है जो केवल डिजिटल रूप से मौजूद होता है, जिसमें आमतौर पर कोई केंद्रीय जारी करने वाला या नियामक प्राधिकरण नहीं होता है, बल्कि लेनदेन को रिकॉर्ड करने और नई इकाइयों को जारी करने के लिए एक विकेन्द्रीकृत प्रणाली का उपयोग करता है। जालसाजी और धोखाधड़ी लेनदेन को रोकने के लिए यह क्रिप्टोग्राफी पर निर्भर करता है। यह आमतौर पर देश के केंद्रीय बैंक द्वारा जारी नहीं किया जाता है। कंप्यूटर वाला कोई भी व्यक्ति इसे माइन कर सकता है। इसका दुनिया भर में समान मूल्य है।

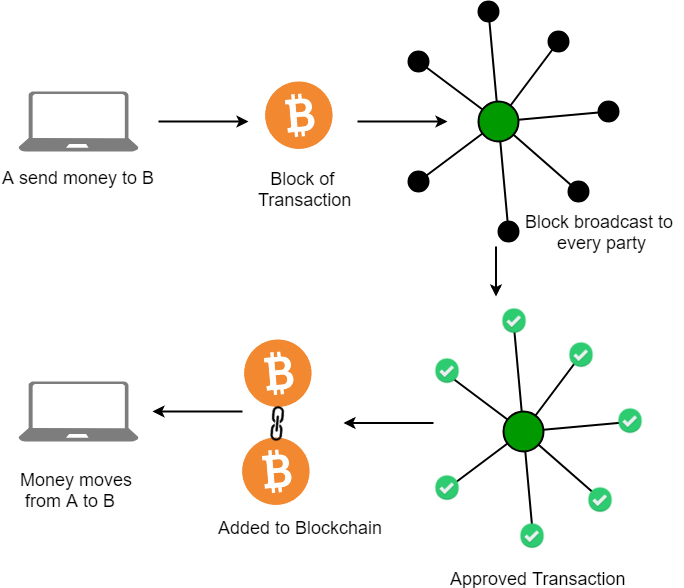

आभासी मुद्रा कई प्रकार की होती है। इनमें से, सबसे लोकप्रिय क्रिप्टोकरेंसी (cryptocurrency) वह है जो ब्लॉकचेन तकनीक का उपयोग करती है। एक ब्लॉकचेन अनिवार्य रूप से लेनदेन का एक डिजिटल खाता बही है जिसे ब्लॉकचेन पर कंप्यूटर सिस्टम के पूरे नेटवर्क में डुप्लिकेट और वितरित किया जाता है। श्रृंखला के प्रत्येक ब्लॉक में कई लेन-देन होते हैं, और हर बार जब ब्लॉकचेन पर कोई नया लेन-देन होता है, तो उस लेन-देन का एक रिकॉर्ड प्रत्येक प्रतिभागी के खाता बही में जोड़ दिया जाता है। यह तकनीकी जानकारी को हैक करना या उसके साथ छेड़छाड़ करना व्यावहारिक रूप से असंभव बना देती है।

ब्लाकचैन टेक्नोलॉजी कैसे कार्य करती है :-

यदि हम मुद्रा की बात करें, तो उसके संबंध में दो तथ्य ऐतिहासिक रूप से उभरकर सामने आते हैं :

- इसने आंतरिक मूल्य वाली वस्तुओं (जैसे: सोना, चांदी) या ऋण लिखतों (जिनकी एक अंतर्निहित देयता है) का रूप ले लिया है। प्रतिनिधि धन का हमेशा कोई जारीकर्ता होता है।

- ऐतिहासिक रूप से, वह जारीकर्ता एक संप्रभु के रूप में विकसित हुआ है। अतीत में भी पैसे के निजी जारीकर्ता रहे हैं, लेकिन निजी मुद्रा में स्वाभाविक रूप से कई जारीकर्ता शामिल हो जाते हैं, जो इसे अस्थिर बना देते हैं।

ऐसी निजी मुद्राओं के अधिक हानिकारक परिणामों से बचने के लिए, दुनिया भर के केंद्रीय बैंक डिजिटल मुद्रा को कानूनी निविदा (legal tender) बनाने पर विचार कर रहे हैं। वर्तमान में कम से कम 17 देशों में केंद्रीय बैंक डिजिटल मुद्रा (CBDC) पायलट परियोजनाओं की बातचीत चल रही है। भारत भी इस सूची में है।

लम्बे समय से भारतीय हितधारक इस बात को लेकर भ्रमित हैं कि निजी क्रिप्टो पर प्रतिबंध लगाया जाए या नहीं। और यदि नहीं, तो इसे कैसे विनियमित करें। 2018 में, RBI ने एक सर्कुलर जारी किया, जिसमें सभी बैंकों को क्रिप्टोकरेंसी (cryptocurrency) में लेनदेन करने से रोका गया। इस सर्कुलर को सुप्रीम कोर्ट ने मई 2020 में असंवैधानिक घोषित कर दिया था। अब भारतीय रिजर्व बैंक भी डिजिटल करेंसी को लीगल टेंडर बनाने के पक्ष में है। इन सब हालातों को देखते हुए ही भारत सरकार ने “क्रिप्टोकरेंसी और आधिकारिक डिजिटल करेंसी का विनियमन” विधेयक, 2021 आगामी शीतकालीन सत्र के लिए सूचीबद्ध किया है।

लेकिन इस आधिकारिक चिंता ने क्रिप्टोकरेंसी की सार्वजनिक मांग में सेंध भी नहीं लगाई है। यहाँ तक की अल सल्वाडोर बिटकॉइन को कानूनी निविदा घोषित करने वाला पहला देश बन गया है। कनाडा, जापान और थाईलैंड जैसे देशों ने भुगतान पद्धति के रूप में आभासी मुद्राओं के उपयोग की अनुमति दी है। नाइजीरिया अपनी आधिकारिक डिजिटल मुद्रा (ई-नायरा) पेश करने वाला दुनिया का पहला देश बन गया है। यहां तक कि चीन ने भी अपनी डिजिटल मुद्रा (e-RMB) के लिए ट्रायल रन शुरू कर दिया है।

इसकी लगातार बढ़ती मांग का कारण पारंपरिक मुद्रा पर क्रिप्टो (cryptocurrency) के फायदे हैं।जैसे कि :

- समय प्रभावी : क्रिप्टोकरेंसी धन और प्रेषक और रिसीवर के लिए पर्याप्त समय बचाने में मदद कर सकती है, क्योंकि यह पूरी तरह से इंटरनेट पर संचालित होता है और यह लगभग तात्कालिक होता है। साथ ही साथ, क्रेडिट/डेबिट कार्ड या बैंक जैसे तीसरे पक्ष की आवश्यकता के बिना दो पक्षों के बीच फंड ट्रांसफर आसान होगा।

- यह अन्य ऑनलाइन लेनदेन की तुलना में एक सस्ता विकल्प है। फंड ट्रांसफर न्यूनतम प्रोसेसिंग फीस के साथ पूरा किया जाता है। दूसरी तरफ बैंक, क्रेडिट कार्ड और पेमेंट गेटवे जैसे मध्यस्थ अपनी सेवाओं के लिए शुल्क के रूप में $ 100 ट्रिलियन से अधिक के कुल वैश्विक आर्थिक उत्पादन से लगभग 3% आकर्षित करते हैं। यह फीस इन माध्यमों को महंगा बनाती है।

- भुगतान सुरक्षित हैं और गुमनामी का एक अभूतपूर्व स्तर प्रदान करते हैं।

- भ्रष्टाचार की जाँच: चूंकि ब्लॉक पीयर-टू-पीयर नेटवर्क पर चलते हैं, यह धन के प्रवाह और लेनदेन को ट्रैक करके भ्रष्टाचार को रोकने में मदद करता है।

- नवाचार और उद्यमिता: फिनटेक की तरह, क्रिप्टो-परिसंपत्तियों और भारत का सूर्योदय उद्योग (sunrise sector), आईटी सेवाओं के बीच मजबूत संबंध हैं ।

हालाँकि, अगर अनियंत्रित छोड़ दिया जाए, तो क्रिप्टोकरेंसी राष्ट्र की वित्तीय स्थिरता के लिए बहुत बड़ी चुनौतियां भी पेश करती है-

- इस तकनीक द्वारा प्रदान की जाने वाली गुमनामी से कर चोरी और अन्य अवैध गतिविधियों (जैसे नार्को-टेररिज्म फंडिंग) को बढ़ावा मिल सकता है, जिससे अंततः सरकार को राजस्व की हानि होगी, आतंकवाद को बढ़ावा मिलेगा।

- चूंकि हमारे पास उचित वित्तीय और डिजिटल साक्षरता नहीं है, इसलिए क्रिप्टोकरेंसी-

- डिजिटल डिवाइड (digital divide) को बढ़ा सकती है;

- बिचौलियों और पोंजी योजनाओं को बढ़ावा दे सकती है;

- लोगों की मेहनत की कमाई को नष्ट कर सकती है, क्योंकि इसका कोई आंतरिक मूल्य नहीं है। इसके कारण सरकार के “डिजिटल इंडिया”, “प्रधान मंत्री जान धन योजना” जैसे प्रयासों पर से लोगों का विश्वास उठ सकता है, जो देश के वित्तीय समावेशन (financial inclusion) के लिए बहुत हानिकारक होगा।

- पर्यावरण के लिए हानिकारक: जैसे-जैसे अधिक शहरी भारतीय क्रिप्टोकरेंसी को अपनाना शुरू करते हैं, कंप्यूटर और लैपटॉप की मांग बढ़ती है, अंततः ई-कचरे में वृद्धि होती है। पिछले साल, बिटकॉइन माइनिंग सुपरकंप्यूटर द्वारा बिजली के अति प्रयोग के कारण ईरान में ब्लैकआउट हुआ था। यह मानवता के समग्र कार्बन पदचिह्न (carbon footprint) को बढ़ाता है, विशेष रूप से विकसित देशों में, जिससे उत्तर-दक्षिण विभाजन में वृद्धि होती है। कार्बन की सामाजिक लागत (social cost of carbon) को बढ़ाता है।

इस सब के बावजूद सरकार द्वारा क्रिप्टो (cryptocurrency) पर प्रतिबंध लगाना एक गलत कदम साबित हो सकता है क्योंकि यह “तकनीकी और वित्तीय नवाचार” है और यह भारत के लिए चौथी औद्योगिक क्रांति के साथ बने रहने के लिए आवश्यक है। लेकिन क्रिप्टोकरेंसी के प्रति वर्तमान दृष्टिकोण ब्लॉकचेन उद्यमियों और निवेशकों के लिए बहुत अधिक आर्थिक लाभ प्राप्त करना लगभग असंभव बना देता है। उदाहरण के तौर पर- वर्तमान में भारतीय ब्लॉकचैन स्टार्ट-अप्स में जो धन गया है, वह वैश्विक स्तर पर इस क्षेत्र द्वारा जुटाई गई राशि का 0.2% से भी कम है।

इससे भी महत्वपूर्ण बात यह है कि वर्तमान परिस्थितियों में क्रिप्टो करेंसी (cryptocurrency) पर प्रतिबंध लगाना लगभग असंभव है क्योंकि:-

- क्रिप्टो-एसेट्स को विनियमित करने का अधिकार न तो आरबीआई और न ही सेबी के पास है।

- क्रिप्टोकरेंसी पर प्रतिबंध के परिणामस्वरूप भारत से प्रतिभा (ब्रेन-ड्रेन) और व्यवसाय दोनों का पलायन हो सकता है, जैसा कि आरबीआई के 2018 के प्रतिबंध के बाद हुआ था।

- इसके बाद, ब्लॉकचेन विशेषज्ञ उन देशों में चले गए जहां क्रिप्टो को विनियमित किया जा रहा था, जैसे कि स्विट्जरलैंड, सिंगापुर, एस्टोनिया और अमेरिका। एक व्यापक प्रतिबंध के साथ, ब्लॉकचेन नवाचार (जिसका उपयोग शासन, डेटा अर्थव्यवस्था और ऊर्जा में होता है) भारत में बंद हो जाएगा।

- इस तरह का प्रतिबंध भारत, उसके उद्यमियों और नागरिकों को एक ऐसी परिवर्तनकारी तकनीक से वंचित करेगा जिसे दुनिया भर में तेजी से अपनाया जा रहा है, जिसमें टेस्ला और मास्टरकार्ड जैसे कुछ सबसे बड़े उद्यम शामिल हैं।

- नियमन के विपरीत प्रतिबंध लगाने से केवल समानांतर अर्थव्यवस्था का निर्माण होगा, अवैध उपयोग को बढ़ावा मिलेगा, जो प्रतिबंध के उद्देश्य को ही विफल कर देगा। पूर्ण प्रतिबंध संभव ही नहीं है क्योंकि कोई भी व्यक्ति इंटरनेट पर क्रिप्टोकरेंसी खरीद सकता है।

- क्रिप्टोकरेंसी पर प्रतिबंध लगाना इलेक्ट्रॉनिक्स और आईटी मंत्रालय (MeitY) के ब्लॉकचैन पर राष्ट्रीय रणनीति, 2021 के मसौदे (Draft National Strategy on Blockchain, 2021) के साथ असंगत है, जिसने ब्लॉकचेन तकनीक को पारदर्शी, सुरक्षित और कुशल तकनीक के रूप में स्वीकार किया।

लगभग 20 मिलियन भारतीय क्रिप्टो संपत्ति रखते हैं। ऐसे में सरकार को अपने नागरिकों की आर्थिक स्वतंत्रता का सम्मान करना चाहिए। इसके अलावा, क्रिप्टो-परिसंपत्तियों को पूरी तरह से प्रतिबंधित करने के बजाय, सरकार को ग्राहक सुरक्षा पर काम करना चाहिए। भारत के लिए अब समय आ गया है कि वह किसी भी अनियमित गतिविधि को विनियमित करने के लिए एक एकीकृत वित्तीय नियामक ढांचा स्थापित करे।